蒋涛: 全球背景下的听力服务发展趋势

2018 年 6 月 3 日,由北京市科学技术协会和北京听力协会联合主办的“2018北京国际听力学大会”在北京国际会议中心圆满闭幕。来自美国、 德国、英国、加拿大、澳大利亚等海内外共 50 位听力行业专家进行了 42 场主题分享和 2 场圆桌讨论。现将学术演讲与讨论的精彩内容逐一整理并分享,希望能为推动听力行业专业化发展添砖加瓦。

6 月 2 日上午,来自加拿大的听力学家蒋涛教授做了题为“全球背景下的听力服务发展趋势:进化和裂变”的主题发言。蒋教授从听力服务的发展切入,围绕技术革新、听力康复和服务的模式三个方面,详细分析了听力服务的三个阶段。然后解释了听力服务在产业链、价值链方面发生着的重大变化。最后,分析了影响未来听力服务的三大因素。蒋涛教授最后总结说,我们在受益于技术创新之时,也是身处行业巨大裂变之际;需要站在一个更高的维度来认识听力服务的进化和裂变,以便做出敏捷快速的反应。

蒋涛 加拿大听力学家、上市公司执行董事和行政总裁、昆明师范大学终身教授、国务院发展中心课题组成员等;蒋博士拥有美国听力和言语疾病硕士学位、特殊教育硕士学位及听力学博士学位,曾任加拿大达尔豪斯大学教授、华西医科大学、中山医科大学和四川外语大学客座教授、长期担任加拿大听力学学会考试委员会考官、加拿大学者计划系列讲座成员等多个行业和学术组织成员;1997 年获加拿大听力学会颁发的“大众传播杰出奖”、2002 年被收入《中国企业家大辞典》、2003 年获中国知识产权局专利奖、2009 年选为中国创投人物,2013 年或加拿大听力学学会 25 年执业成就奖; 2013 年 7 月南京“321”领军科技人才;2015 年成都高新区高层次人才、2017 年深圳 “三名工程”优秀团队成员等。 蒋教授在数字信号处理技术、噪声听力损失、耳鸣诊 断治疗、耳聋康复和诊疗、助听器和言语疾病治疗等有长期研究,先后获得和申请 60 项发明专利 , 包括美国和 PCT 专利,拥有独立医学听力语音实验室;多项专利获国家知识产权局评专利奖、授予著名专利;参加国家“十二五”科技支撑计划重点项目; 在国内外学术杂志发表了近 170 多篇学术论文,包括 SCI 收录文章;现任《中国听力语言康复科学杂志》副主编、《听力学及言语疾病杂志》专家编委,撰写国内首部《听力学英汉双解词典》《听觉科学概论》《内耳科学》《临床听力学基础及应用》《听力言语语言康复词汇》《中国节能服务业发展战略》等专著;部分专利成功转化,产生巨大经济和社会效益,累计知识产权转化收入超过 3 亿元人民币。蒋教授在 2000 年筹得近两千七百万人民币资金, 无偿捐献给四川大学华西医学院 ,成立中国第一个培养听力学研究生的教学科研机构,培养了近 60 名获国际资质的听力学硕士和博士研究生。

听力服务发展的背景

首先,蒋涛教授从听力服务模式、听力康复、听力行业技术三个维度,给我们总结分析了听力服务的三个发展阶段。

助听器市场持续增长

全球人口快速增长、老年化加速,听力技术产品不断更新。听力行业在过去十几年的变迁,深刻地影响到全球听力服务提供,尤其是听力服务模式变迁。

政府监管松绑、大型仓储超市销售助听器、OTC助听器准入等。听力产品零售服务以每年4%-6%速度增长,2017年全球主要助听器厂商销售助听器1505万台,增长5.7%。

助听器验配:听力服务的核心

我们知道,听力学服务是需要多学科知识。广义听力服务是根据以听力学家为服务主体的一系列专业活动。包括听力诊治、听力和言语康复、推广听力疾病预防、通过教育和培训宣传促进听力健康水平等服务。

听力服务的发展也需要规范与标准。2012年美国听力学学会颁布了《听力学实践标准》,制定的听力学家《执业许可范围》,从多方面界定了听力学服务范畴、临床实践规范和行业标准。

蒋涛教授说,助听器验配是最具有市场代表性、商业代表性和巨大学术价值的服务行业。

听力服务模式进化

听力服务模式的进化,反映出以助听器为主的服务行业近二十年逐步改善、提高和更新的结果。

技术支撑了听力服务的发展。听力服务得益于技术跨界和听力认知之间融合式的应用,从助听器和无线辅听设备之间的结合开始,历经放大技术软、硬件无缝链接,直至当前无线技术、互联网和智能手机的全面兼容,使得听力服务的核心产品,从传统听障者的专用康复器械转换成人与人之间交流的沟通工具,深刻地改变了听力服务的模式。

听力服务模式裂变

听力服务新特征

蒋涛教授指出,人工智能、自动化、互联网的新技术会给听力服务模式、范畴和内容、方式和工具这三个维度带来新的发展机会。

全球听力服务发展趋势中最重要的特征是提供听力服务终端的变化,越来越难按照常规方式来分类和判断;

传统的上、中、下游产业链的行业布局被电子商务和在线流通打破;

无所不在的自媒体不单单是一种崭新的市场推广手段,更多地成为一种嵌入式服务模式。

影响听力服务发展四大因素

蒋涛教授认为,放大技术奠定听力服务发展模式。所有的服务都来自资深的技术,没有技术,服务无法实现,技术确定了发展路径。

助听器市场渗透率

市场渗透率是指在市场里应该佩戴助听器人群中,实际的佩戴量。它直接代表了助听器的普及程度。从图上可以看出,1984年渗透率是24.8%、2008年渗透率是25.3%、2015年渗透率是30.2%。这么多年过去,我们的渗透率才30%左右,仍然有很大的空间。

助听器用户满意度

渗透率高低跟满意度有关系。当一个产品达到了80%的市场满意度时,这个产品就已经变成了大众产品。助听器的用户满意度调查显示,助听器基本达到了公众性产品标准,技术解决了能力问题,满意度解决了市场接受问题,剩下的是按照一定的标准做服务。

听力康复服务模式改变

传统的听力康复服务以专家为中心模式,专家为患者做决策,家长和儿童完全被动式接受;现在的康复模式是以家庭为中心的模式,信息咨询者和服务提供者共同决策。

听力服务三大模式进化

初期模式是分散性的服务模式,依赖广告的个体诱导性服务;

中期是整合性服务模式,行业整合推动导入性服务;

现在是垂直和规模性服务模式,基于行业垂直渗透和规模效应。

听力服务三大模式和服务里程(Service Journey)

听力服务流程的主要10个环节。其中听力检测、购买验配、调试评估在助听器店里进行,属于店内客户行为。为了提高听力服务,不仅要关注店内客户行为,也要关注店外用户行为,一个好的服务应该是全方位的。随着互联网和智能手机的发展,这种全方位服务可以实现。

蒋教授以下面一张图小结了技术推动听力康复的流程,同时也解释了听力服务的三个发展阶段。

听力服务产业和价值链的裂变

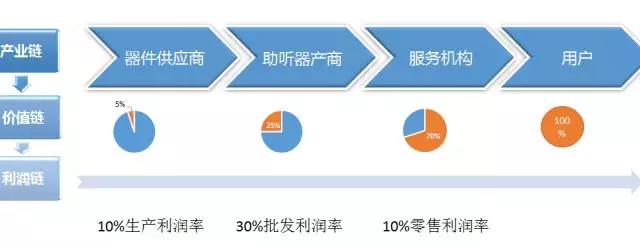

传统助听器服务价值链

传统助听器服务价值链包括产业链、价值链和利润链。在整个产业链的过程中,每一种角色所产生的价值不同,而且每种角色都互相影响。

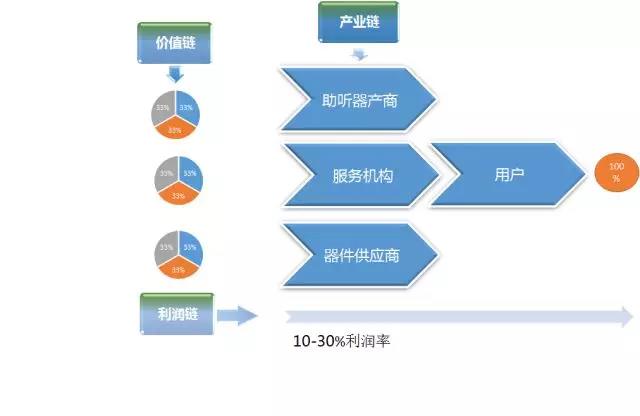

助听器产业价值链再分配

目前,我们的产业链正在发生变化,很多助听器经销商都通过零售终端进入市场,这种变化导致在价值链上也产生了相同的变化,随着现在的器件供应商越来越接近市场,整个利润率也在逐步分摊,整个市场格局也在发生变化。

行业垂直渗透

行业垂直渗透是听力服务市场一个重要特征。垂直渗透(vertical penetration)指作为产业上游的生产厂商,绕开产业链中间的流通环节,直接将产品卖给消费者。

在过去20年,全球最大听力产品厂商纷纷采取垂直渗透策略,通过收购听力服务终端连锁机构,或者自建零售系统等各种手段,直接面对听力患者,这种趋势随着市场整合步伐加快,越来越明显,市场份额也逐渐扩大。

全球听力服务市场整合大有空间

蒋涛教授指出,虽然全球听力服务市场从分散到整合,从小规模到大集团、从独立小店到大型超市中的店中店,变化巨大。然而,全球听力服务市场依然处在一个高度分化、松散状态,世界各地约50%的助听器零售专卖店规模不超过十家,在中国更加明显。

中国听力服务机构现状

分布在各大城市的助听器专卖店近5000家,至少70%以上属于独立拥有的个体性经营机构。过去十几年,全国范围内的助听器连锁店快速形成,以北京、长三角和珠三角地区为主。

国家卫健委最新数据显示,2018年3月底,我国有医院3.1万个,其中三级医院2260个,二级医院8059个,一级医院9416个,尚有未定级医院9680个。三级医院均设有规模不同的听力服务中心,大部分二级以上医院设有听力服务中心。

根据残联最新数据,2017年底,我国有提供听力言语残疾康复服务机构1417个。这些机构都能提供所需的听力服务,包括助听器验配和评估。估计我国助听器终端机构接近1.6万个。

未来听力服务发展趋势

影响未来听力服务的三大因素

全球听力服务模式和市场格局将因为三个重要因素继续整合和快速发展。

第一个因素,随着助听器新使用者的受益度不断增加,助听器在成熟市场的渗透率将继续提高,得益于助听器新技术应用。比如互联互动和人工智能,将加速助听器渗透率在不同年龄段人群中提高。

可以预见,这种渗透率不仅表现在首次使用助听器人群,还体现在助听器更换速度增加。目前助听器换代更新比首次使用者增加的时间晚5年,随着智能助听器、自我验配和无线连接技术普及,更新速度将加快。

第二个因素是全球助听器新兴市场的扩张和发展。

发展中国家经济不断发达,高品质助听器在成熟市场以外的国家得到接受。这些国家尽快改善助听器销售渠道、扩大培训和提高听力学教育水平,填补过去无法满足的市场需求。不同市场分析报告认为,中国是助听器在未来十年里增长最快的潜在市场。

中国和其他发展中国家一样,听力服务终端机构比例非常低,每百万人口只有2个助听器验配店,美国和西欧一般有35-40个助听器店。

第三个因素是全球范围的听障患者不断增加。现有的大型调查数据结果显示,听力受损的患病率继续攀升,导致助听器的使用相应增长。

听力服务的未来

未来听力服务继续呈多元化态势发展,有三个趋势值得关注:

1. 听力服务机构的卫星式矩阵,或辐射型模式

卫星式矩阵指的的是在一定地域建立一家设备齐全、规模较大的听力中心,提供所有临床听力服务,听力诊断和听力康复等,围绕这家中心建立多家小型助听器验配店。

这种旗舰店和卫星店的结构可以充分发挥现有资源,降低管理成本,提高从下而上的推荐率,节约市场推广成本,尽可能改善听障患者使用助听器的满意度。

在欧洲,这种模式为听力科研中心(the Center for Research and Studies),打造专业品牌和技术优势。

在美国,这种模式被称为辐射型商业模式(hub and spoke business model), 旗舰店被称为听力学卓越中心(Center of Excellence )。

2. 店中店的模式将从两个方面继续发展

继续拓展到各大零售商场。可能从大型超市和百货商店扩展到体育运动用品超市、大型建材超市、大型电子用品超市和母婴用品超市等。这些空间足够让零售卖场通过分享、合作或者出租等方式,提高其单位面积的销售业绩。

其次是进入覆盖率广的中小型零售商店。包括药品连锁店、眼镜店、医疗器械专卖店、康复器材店等。互联网技术深度应用,助听器无线功能与智能手机的互联互动、远程听力学、智能语音技术等,能大大降低店中店经营成本,为听障患者提供价格便宜、效果明显的助听器及各类听力康复产品。

3. 随着OTC助听器的推广,患者能通过互联网或者线下的商店直接购买助听器

这种无需专业人士调试的直销方式可以通过低价和快速的服务得到普及,尤其在40岁以下的年龄段将会有巨大的市场潜力。

最后,蒋涛教授总结说,听力服务作为医疗健康领域的一个重要分支,在受益于技术创新之时,也是身处行业巨大裂变之际。需要站在一个更高的维度来认识听力服务的进化和裂变对我们临床实践的深刻影响,以便做出敏捷快速的反应,因为和机遇并存的还有威胁!

下一篇::【招商】本站将开展助听器服务,欢迎各地助听器厂商和语训康复机构加入!